AGGIORNAMENTO DEL 21 FEBBRAIO 2025: domanda e risposta dell’autorità di vigilanza lussemburghese CAA.

A causa del deterioramento delle condizioni finanziarie dei gruppi assicurativi FWU Life Insurance Lux, con sede in Lussemburgo, FWU Life Insurance Austria le autorita’ di vigilanza di questi Paesi hanno preso provvedimenti di vigilanza nei confronti di queste compagnie, che operano in Italia nel Ramo Vita. Nel dettaglio, informa l’Ivass, l’Autorita’ di Vigilanza austriaca (FMA), ha vietato a FWU FWU Life Insurance Austria di sottoscrivere nuovi contratti sulla vita, anche in Italia, con effetto immediato e fino al 30 settembre 2024 e di effettuare operazioni infra-gruppo superiori a centomila euro, senza il preventivo consenso di FMA, con effetto immediato e per la durata di sei mesi. Dal 3 luglio la FWU Life Insurance Lux non sottoscrive piu’ contratti in Italia, segnala l’Ivass (qui il link con tutti gli aggiornamenti pubblicati), ricordando che lo scorso 19 luglio, il Tribunale di Monaco di Baviera ha dichiarato lo stato di insolvenza della società capogruppo tedesca non assicurativa FWU AG.

- Aggiornamento del comunicato organismo di vigilanza sulle assicurazioni (IVASS) del 5 agosto 2024.

La situazione è in pesante deterioramento.

Aggiornamento: articolo Milano Finanza 3 agosto 2024

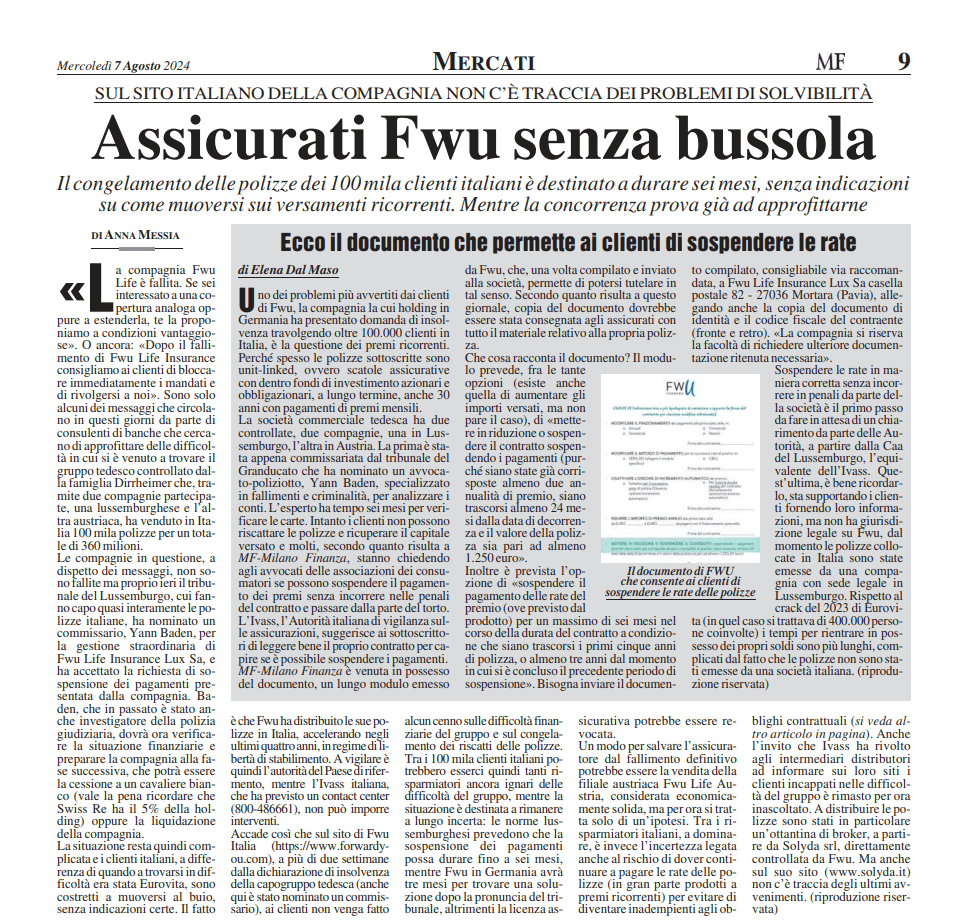

Aggiornamento: articolo Milano Finanza 7 agosto 2024 (link a moduli FWU)

Aggiornamento: articolo il sole 24 ore del 10 agosto 2024.

Aggiornamento del 22 agosto 2024 articolo Diritto e Risparmio.

Aggiornamento del 26 agosto 2024 articolo Altroconsumo – Compagnia assicurativa FWU in difficoltà e insolvente: ecco cosa puoi fare.

Aggiornamento del 29 agosto 2024 articolo CISL Bergamo – Dichiarato insolvente il gruppo assicurativo tedesco-austriaco FWU.

Aggiornamento sui rendimenti delle polizze Unit FWU. Molti costi, vincoli e vantaggi tutti da dimostrare. Articolo CityWire del 6 settembre 2024.

- FWU Protection Fund SICAV Forward Lucy Global Sustainable Equity Strategy CI USD

- FWU Protection Fund SICAV Forward Lucy Global Islamic Equity Strategy DI II USD

- FWU Protection Fund SICAV Forward Lucy European Equity Strategy CI II EUR

- FWU Protection Fund SICAV Forward Lucy Global Equity Strategy CI II USD

- FWU Protection Fund SICAV Forward Lucy Global Sustainable Bond Strategy CI USD

- FWU Protection Fund SICAV Forward Lucy Low Risk Bond Strategy CI – EUR

- FWU Protection Fund SICAV Forward Lucy Low Risk Equity Strategy CI – USD

- FWU Protection Fund SICAV Forward Lucy Global Megatrends CR – EUR

Elaborazione dati Morningstar.

Aggiornamento del 28 ottobre 2024 comunicato dell’organismo di vigilanza sulle assicurazioni IVASS.

Aggiornamento del 30 ottobre 2024: secondo l’autorità di vigilanza lussemburghese competente, Le Commissariat aux Assurances (CAA), esistono una serie di incertezze in relazione al calcolo del requisito patrimoniale minimo da parte della società. Queste sono:

- l’esistenza di debiti fiscali in diversi paesi dell’Unione europea;

- il diritto contrattuale dei riassicuratori di disdire i contratti di riassicurazione;

- la valutazione dei costi di attuazione di un piano di risarcimento per quegli assicurati, soggetti a vendite errate di contratti (il cosiddetto “miss-selling”).

Per quanto riguarda il requisito patrimoniale di solvibilità, FWU Life Insurance Lux dovrà soddisfarlo entro il 19 gennaio 2025. Per il momento bisogna attendere la decisione della CAA, che avverrà dopo un esame approfondito del piano di finanziamento. Se la CAA dovesse respingere il piano di finanziamento presentato, la compagnia assicurativa sarebbe probabilmente costretta alla liquidazione.

Aggiornamento del 4 dicembre 2024. Se ne parla al TG su Bergamo TV.

Aggiornamento del 22 gennaio 2025.

FWU Life Insurance Lux S.A.: Fallimento del Piano di Risanamento e Conseguenze per i Clienti

Il 19 gennaio 2025 segna una data cruciale per FWU Life Insurance Lux S.A., poiché il Commissariat aux Assurances (CAA) ha annunciato ufficialmente il fallimento del piano di risanamento della compagnia assicurativa. Questo evento solleva interrogativi significativi per i clienti, gli investitori e gli operatori del settore finanziario.

Cosa è successo?

Il CAA aveva notificato a FWU Life Insurance Lux S.A. già a luglio 2024 il mancato rispetto di requisiti fondamentali, tra cui:

- Il Minimum Capital Requirement (MCR),

- Il Solvency Capital Requirement (SCR),

- La copertura delle passività assicurative con attività rappresentative idonee.

Conformemente alla legge del 7 dicembre 2015 sul settore assicurativo lussemburghese, l’azienda aveva sei mesi per riportare la propria posizione finanziaria entro i limiti previsti. Tuttavia, entro la scadenza del 19 gennaio 2025, tali requisiti non sono stati soddisfatti.

Comunicato:

Traduzione in italiano:

Il 19 luglio 2024, il Commissariat aux Assurances (il “CAA”) è stato informato dall’impresa assicurativa FWU Life Insurance Lux S.A. (l’”Impresa”) che non rispettava più i requisiti legali relativi alla copertura del Requisito di Capitale Minimo (il “MCR”), del Requisito di Capitale di Solvibilità (il “SCR”) e delle passività assicurative mediante attività rappresentative idonee.

Di conseguenza, conformemente all’Articolo 124(3) della legge modificata del 7 dicembre 2015 sul settore assicurativo (la “LSA”), l’Impresa era tenuta, nell’ambito di un piano di risanamento, a prendere le misure necessarie per ridurre, entro sei mesi dalla constatazione, ossia entro il 19 gennaio 2025 al più tardi, i fondi propri idonei almeno al livello dello SCR o a ridurre il proprio profilo di rischio per garantire il rispetto dello SCR. Le passività assicurative avrebbero dovuto inoltre essere coperte da attività rappresentative idonee, in conformità con i requisiti dell’Articolo 117 della LSA, entro il 19 gennaio 2025 al più tardi.

In considerazione di una serie di incertezze (si veda la pubblicazione del CAA datata 30 ottobre 2024), il CAA non è in grado di concludere sulla copertura dello SCR alla data della presente pubblicazione.

Alla data della presente pubblicazione, il CAA deve constatare che il periodo di sei mesi concesso all’Impresa non le ha permesso di ristabilire la copertura delle passività assicurative mediante attività rappresentative idonee.

Di conseguenza, il CAA deve concludere che il piano di risanamento dell’Impresa è fallito.

Il CAA informa il pubblico che, alla data della presente pubblicazione, ha presentato una richiesta di scioglimento e liquidazione coatta dell’Impresa presso il Tribunale distrettuale del Lussemburgo.

Tuttavia, il CAA desidera sottolineare che il fallimento del piano di risanamento non ha effetti immediati né sul blocco delle attività rappresentative delle riserve tecniche presso gli istituti depositari deciso dal CAA, né sulla procedura legale per la sospensione dei pagamenti, in cui l’Impresa si trova dal 2 agosto 2024 e che rimarrà in vigore fino a una decisione del tribunale.

Conseguenze

Il CAA ha avviato un procedimento per la liquidazione giudiziaria dell’azienda presso il Tribunale distrettuale di Lussemburgo. Sebbene la procedura di sospensione dei pagamenti, attiva dal 2 agosto 2024, rimanga in vigore fino a un’ulteriore decisione, l’incertezza per i clienti rimane alta.

Cosa significa per i clienti?

Il fallimento del piano di risanamento non ha un impatto immediato sulle attività bloccate dai depositari, né sulla procedura legale in corso. Tuttavia, è consigliabile ai clienti:

- Monitorare attentamente gli sviluppi futuri.

- Consultare il proprio consulente finanziario per valutare l’impatto sui propri contratti e investimenti.

Se questo articolo è interessante o utile condividilo!

Una risposta a “INSOLVENZA assicurazione FWU: l’organismo di vigilanza interviene. #ilpaccoeservito”

[…] lo scoppio del caso delle assicurazioni FWU Life Insurance emergono sempre nuovi elementi che portano alla luce […]