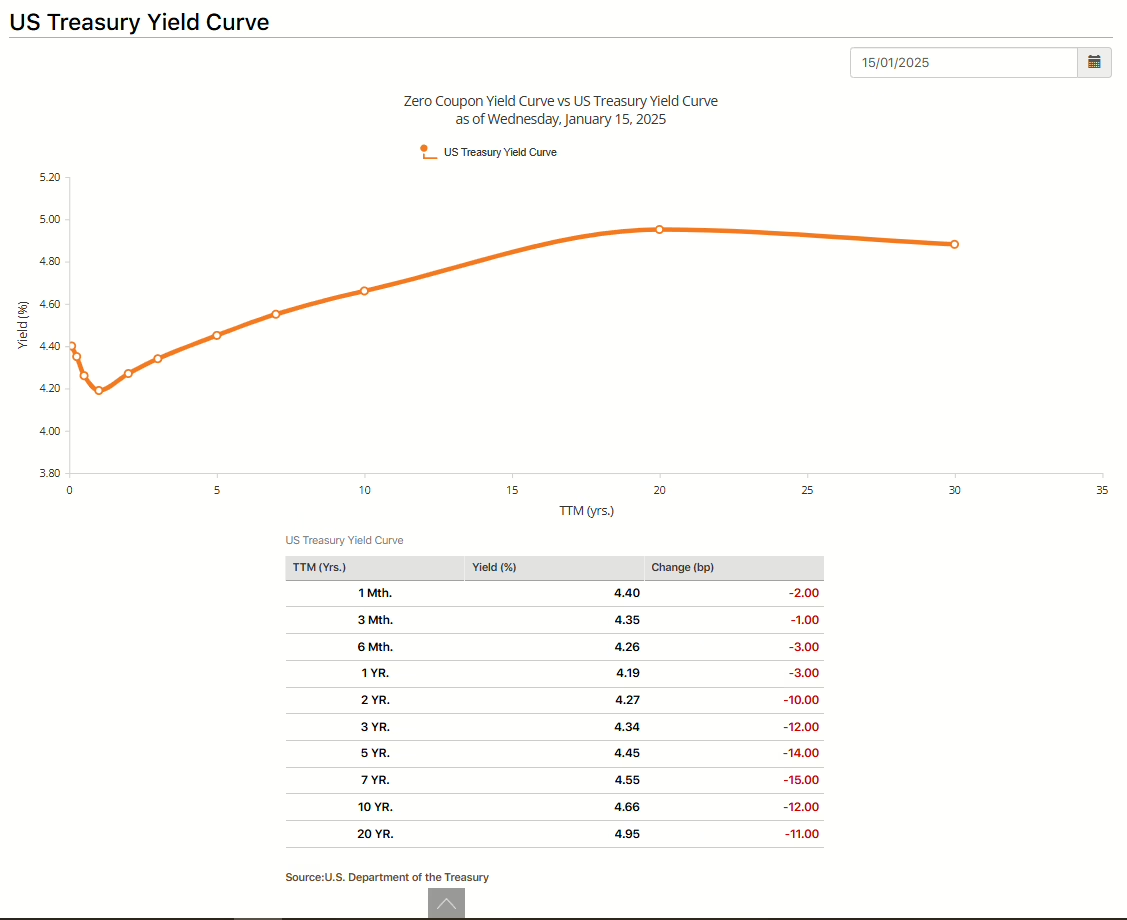

Negli ultimi giorni, i rendimenti dei Treasury USA, in particolare quelli decennali, hanno raggiunto livelli che non si vedevano dagli anni ’80, superando il 4,8% e puntando verso il 5%. Questo scenario riflette un mix complesso di fattori economici e politici che stanno influenzando i mercati globali. In questo articolo analizziamo le cause principali di questa turbolenza cercando di cogliere rischi e opportunità.

Le cause del rialzo dei rendimenti dei Treasury

Ecco una panoramica dei fattori principali che stanno spingendo i rendimenti verso l’alto:

| Causa | Descrizione | Effetto sui rendimenti |

|---|---|---|

| Inflazione persistente | La crescita dei prezzi rimane superiore al target del 2% della Fed. | Aumenta il rischio di nuovi rialzi dei tassi, rendendo le obbligazioni esistenti meno attraenti. |

| Dati macroeconomici robusti | Indicatori come il mercato del lavoro americano e le aspettative di inflazione suggeriscono una pressione inflazionistica costante. | Gli investitori richiedono rendimenti più elevati per compensare il rischio inflazionistico. |

| Politica monetaria incerta | La Fed ha ridotto i tassi, ma permane cautela su ulteriori tagli nel 2025. | La mancanza di chiarezza alimenta la volatilità sui mercati obbligazionari. |

| Deficit federale crescente | L’espansione del debito pubblico richiede un’emissione maggiore di Treasury. | Una maggiore offerta di obbligazioni spinge i rendimenti al rialzo per attrarre acquirenti. |

| Politiche fiscali e commerciali | Le politiche di spesa e l’incertezza legata a potenziali misure protezionistiche (dazi e barriere commerciali). | Rischio di minore domanda di Treasury da parte degli investitori esteri, aggravando la pressione sui rendimenti. |

Perché i rendimenti al 5% sono rilevanti?

Il rendimento del Treasury decennale rappresenta un benchmark (parametro) per il costo del capitale a livello globale. Un rendimento elevato ha ripercussioni su:

- Mutui e prestiti: costi più alti per i consumatori e le imprese.

- Mercati azionari: un’alternativa più redditizia ai titoli di Stato può ridurre l’attrattiva delle azioni.

- Deficit pubblico: il governo paga di più per finanziare il debito.

Effetti sui tassi di cambio

L’aumento dei rendimenti dei Treasury rende gli investimenti in dollari più attraenti, portando a un apprezzamento della valuta statunitense. Questo fenomeno ha conseguenze importanti:

- Apprezzamento del dollaro (USD):

I rendimenti più alti attraggono capitali esteri verso gli Stati Uniti, aumentando la domanda di dollari. Un dollaro forte può:- Penalizzare le economie emergenti, i cui debiti spesso sono denominati in USD, rendendo il servizio del debito più oneroso.

- Ridurre la competitività delle esportazioni statunitensi, frenando potenzialmente la crescita economica interna.

- Effetto domino sulle altre valute:

- L’euro (EUR) e lo yen giapponese (JPY), ad esempio, tendono a deprezzarsi rispetto al dollaro in un contesto di divergenza tra i rendimenti obbligazionari USA e quelli europei/giapponesi, che restano più bassi a causa di politiche monetarie più accomodanti.

- Valute dei mercati emergenti (BRL, ZAR, TRY) possono subire forti deprezzamenti, aumentando il rischio di fuga di capitali.

Ripercussioni sui mercati obbligazionari globali

I Treasury USA fungono da benchmark per i rendimenti obbligazionari a livello mondiale. Ecco come il rialzo dei rendimenti influisce su altri mercati obbligazionari:

- Aumento dei rendimenti obbligazionari globali:

- I titoli di Stato in Europa, Asia e mercati emergenti tendono a seguire il trend dei Treasury USA, spingendo al rialzo i rendimenti locali.

- Tuttavia, in aree come l’Eurozona, dove la Banca Centrale Europea mantiene politiche più accomodanti, l’aumento potrebbe essere più contenuto, ampliando il differenziale di rendimento con gli USA.

- Effetti sui mercati emergenti:

- Gli investitori internazionali, attratti dai rendimenti più alti dei Treasury, possono ridurre l’esposizione ai bond dei mercati emergenti, innescando un “flight to quality” (fuga verso le emissioni obbligazionarie di più alto rating).

- I governi di queste economie possono affrontare costi di finanziamento più elevati, peggiorando la sostenibilità del debito.

- Effetti sugli investimenti corporate:

- I costi di finanziamento per le aziende multinazionali aumentano, riducendo potenzialmente la loro capacità di crescita e investimento.

- Le obbligazioni investment grade e high yield subiscono una pressione maggiore, con spread che si ampliano rispetto ai Treasury.

Un contesto globale più fragile

Queste dinamiche aumentano l’instabilità dei mercati finanziari, soprattutto in un periodo di incertezza sulla politica monetaria globale. Le banche centrali di altre economie sviluppate potrebbero trovarsi costrette a modificare le loro strategie per rispondere all’effetto spillover dei Treasury USA:

- La BCE potrebbe essere spinta a mantenere una linea più hawkish (falco, quindi mantenere i tassi alti), contrastando il deprezzamento dell’euro.

- La Bank of Japan potrebbe ridurre il controllo della curva dei rendimenti per sostenere lo yen.

Cosa fare in un contesto così volatile?

- Investitori in dollari: Beneficiano di rendimenti più alti e di un dollaro forte, ma devono monitorare i rischi di eventuali inversioni del trend.

- Investitori internazionali: Devono considerare l’hedging (protezione dal rischio di cambio) valutario per mitigare gli impatti dei movimenti sui cambi.

- Diversificazione obbligazionaria: Valutare opportunità in mercati con rendimenti reali competitivi o in valute sottovalutate rispetto al dollaro.

Se desideri esplorare rischi e opportunità di questa nuova e dinamica fase di mercato non esitare a contattarmi! Se l’articolo ti è piaciuto condividilo con amici e conoscenti!

Per approfondire:

Articolo Morningstar del 15 gennaio 2025: “Cosa implica un’inflazione più alta per bond e azioni negli USA?”

Podcast “MarketMover” de “Il sole 24 ore” del 13 gennaio 2025.