Conoscere la meta è certamente un buon punto di inizio.

Se il nostro obbiettivo di investimento è ben chiaro, definito e quantificabile (anche nel tempo) siamo a cavallo. “Voglio guadagnare” non è un obiettivo di investimento.

Supponiamo che il nostro obbiettivo di investimento sia l’acquisto di un piccolo camper per usarlo da qui a 10 anni quando i figli appena nati potranno viaggiare per alcune estati con i genitori.

Le risorse che allocheremo e investiremo a tale scopo dovranno consentirci di acquistare un camper del valore di 40.000€ (montante) in 10 anni.

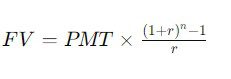

Supponendo che la stima di rendimento che ci prefiggiamo ogni anno è del 5% che importo dovremmo ragionevolmente accantonare ogni anno per raggiungere tale scopo? Evito di annoiare con i calcoli (che riporto in calce), ma a tale scopo dovremmo accantonare circa 3200€ annui reinvestendo sempre i rendimenti man mano maturati.

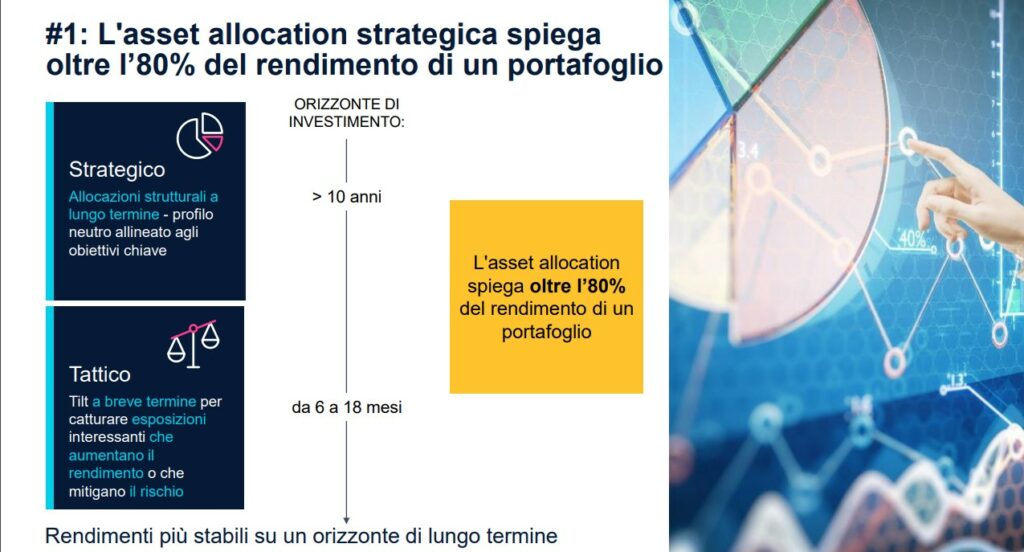

Fondamentale è in questo passaggio capire a quanto rischio e volatilità mi dovrò esporre per poter ragionevolmente arrivare a 40.000 € dopo aver versato per 10 anni 3200€ annui. La scelta strategica del mio portafoglio sarà la spina dorsale del mio investimento. Qui metteremo ad esempio una parte più o meno rilevante di obbligazioni dei paesi emergenti.

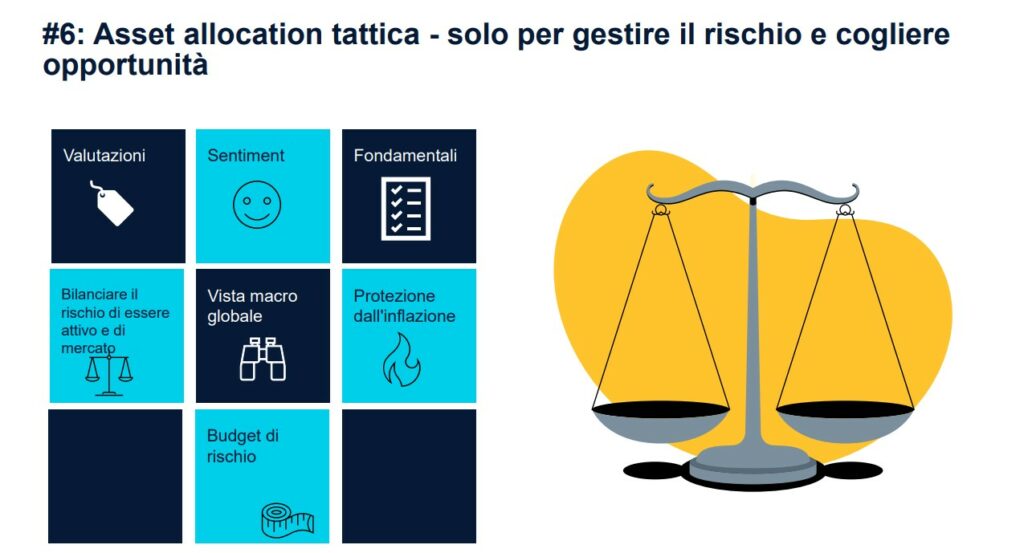

Le opportunità che eventualmente si presenteranno e che vorremmo cogliere costituiranno invece le scelte tattiche. Una scelta tattica potrebbe essere in questo momento esporci per una parte sulle azioni del comparto tecnologico americano.

In questo passaggio definiremo come il portafoglio guadagnerà (quindi esposizione dinamica) e quali saranno invece gli asset a difesa dei nostri risparmi (ad esempio titoli obbligazionari a breve termine di alta qualità o liquidità).

Non farsi prendere la mano quando i mercati vanno bene (anno 2021 per intenderci) e non crolliamo nello sconforto quando i mercati soffrono (anno 2022, anno triste del risparmio mondiale).

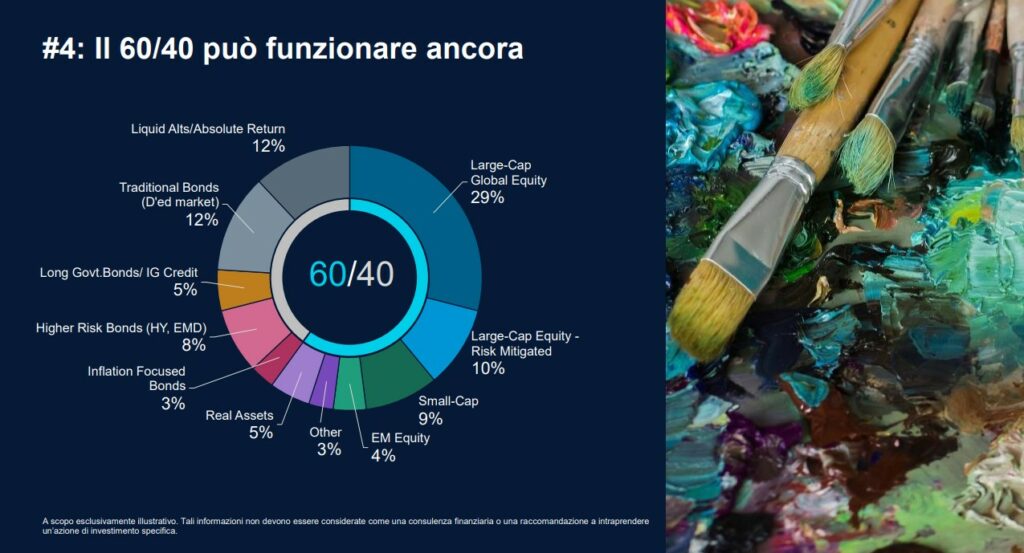

Il portafoglio 60% azioni e 40% monetario e obbligazioni può dare soddisfazioni se si hanno obiettivi ambiziosi, ma serve sempre avere nervi saldi e tolleranza alla volatilità. Fondamentale scegliere bene in fase di “assemblaggio” perché chi ben comincia è a metà dell’opera.

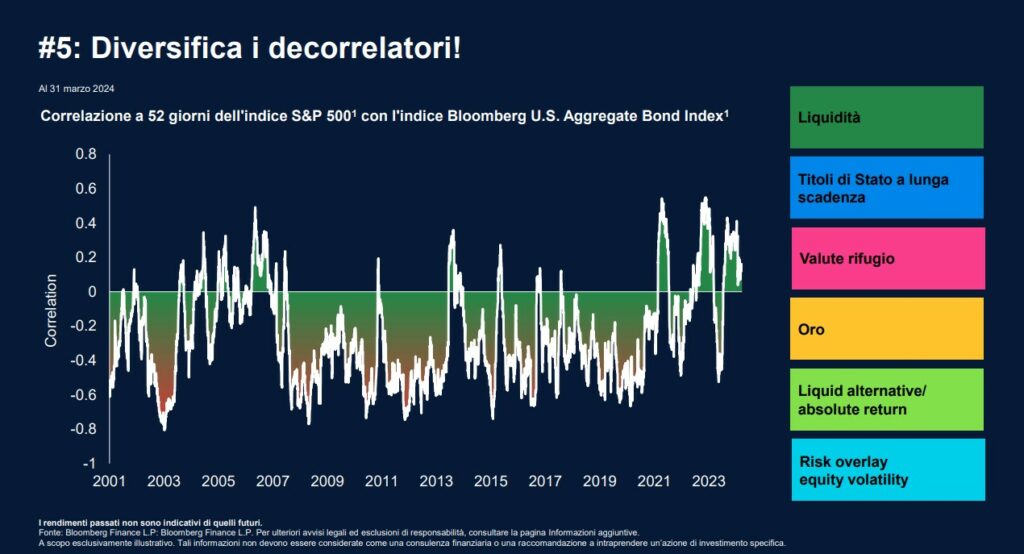

Non tutto il portafoglio potrà andare sempre bene o indugiare ad oltranza nel profondo rosso. Serve avere strumenti ben diversificati, decorrelati, reattivi e di qualità.

Il comparto tecnologico fa gola, ha guadagnato molto è vero. Nel 2022 però, con la corsa dei tassi, anche questo settore ha sofferto molto e solo l’avvento dell’intelligenza artificiale ha fatto esplodere utili e quotazioni. Normalmente le aziende tech sono molto indebitate (per via dei grandi investimenti necessari all’attività) e quindi soffrono tassi di interesse da pagare ai creditori.

Movimenti tattici: solo per esperti e in condizioni davvero eccezionali. Una delle sortite tattiche abbastanza “telefonate” è stata quella delle materie energetiche durante il COVID. Mi viene in mente anche il comparto bancario con quotazioni depresse appena prima del brutale rialzo dei tassi di interesse iniziato nel da luglio 2022 e che ha pompato copiosi guadagni alle banche che hanno visto schizzare le proprie quotazioni (vedi ad esempio le quotazioni di Unicredit).

Moglie e buoi dei paesi tuoi

Non vale assolutamente per gli investimenti. Lascia però perdere mercati strani od esotici peggio ancora in valute locali strambe (mi riferisco a Lire turche, Real brasiliani, Rand Sudafricani….).

Simpatizzo molto per le azioni ad alto rendimento e qualità. Nel medio lungo termine sono le opzioni che regalano belle soddisfazioni a chi si sa accontentare (ma non troppo).

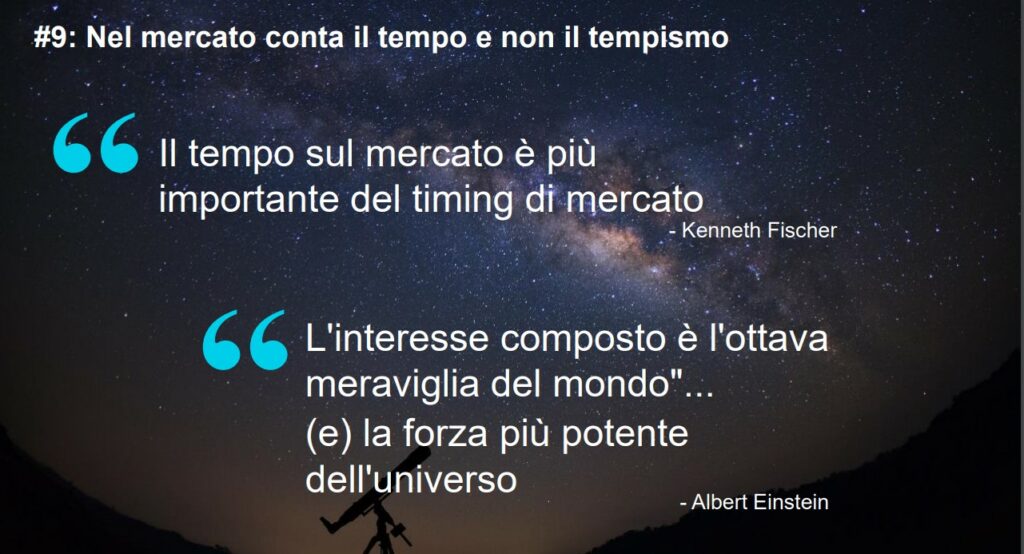

Metodo, disciplina OK, ma senza il tempo è come pretendere di spremere l’uva ed avere subito un buon vino.

Arrivati questo punto serve tornare al principio. Spesso ci si perde per strada e si commettono sempre gli stessi errori più e più volte. Lasciar lavorare il tempo, intervenire il meno possibile e, se ci si sente pronti, provare a cogliere le piccole o grandi opportunità che si vengono a creare.

Costruire un portafoglio di investimento richiede preparazione tecnica, formazione accademica, strumenti giusti ed esperienza e tutto ciò comunque può non bastare.

Diffida da soluzioni facili, tutto in uno.

Il prodotto che va bene per tutti e per qualunque stagione non esiste.

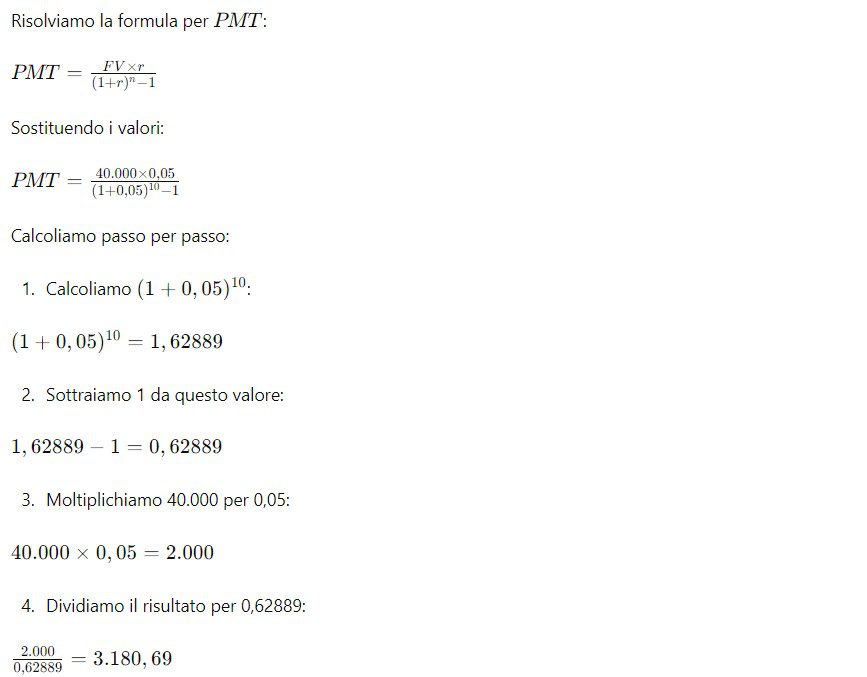

* Calcolo matematico dell’importo necessario al raggiungimento del nostro obiettivo.

Per calcolare l’importo annuale da accantonare per raggiungere l’obiettivo di 40.000€ in 10 anni, con un rendimento annuale del 5%, possiamo usare la formula del valore futuro di una rendita annua. La formula è:

Dove:

- ( FV ) è il valore futuro (40.000€)

- ( PMT ) è il pagamento annuo (l’importo che stiamo cercando)

- ( r ) è il tasso di rendimento annuale (5% o 0,05)

- ( n ) è il numero di anni (10)

Quindi, dovresti accantonare circa 3.180,69€ all’anno per 10 anni per raggiungere l’obiettivo di 40.000€ con un rendimento annuale del 5%.

Se questo articolo ti è piaciuto condividilo!